準則概述

2017 年 1 月,國際會計準則理事會(IASB)發布國際財務報導準則第 16 號「租賃」(International Financial Reporting Standard 16,簡稱IFRS 16),生效日為 2019 年 1 月 1 日,取代國際會計準則第 17 號(IAS 17)「租賃」及相關解釋規定。

承租人未來必須就所有租賃合約在資產負債表上認列使用權資產及租賃負債

以前的租賃準則 IAS 17 將租賃區分為營業租賃及融資租賃並適用不同的會計處理。若分類為營業租賃,承租人不須在財務報表上針對租賃承諾認列相應的資產及負債,僅須在附註揭露相關資訊。據 IASB 就 3 萬家掛牌公司之調查,約有 85% 的租賃因落入營業租賃而未認列於資產負債表。因此,為了忠實表達出企業之財務狀況,並增加財務報表之透明度及可比較性,新租賃模式因應而生。新準則保留了 IAS 17 針對出租人融資租賃與營業租賃之區分,但承租人在 IFRS 16 之下將不再需要區分融資租賃與營業租賃,而係適用單一租賃模式。在新準則下,除短期租賃或低價值標的資產租賃外,承租人都要在財務報表上認列租賃相關資產及負債。

認列使用權資產及租賃負債相關會計處理

IFRS 16規定承租人對幾乎所有租賃合約,認列租賃負債以反映未來的租金支出,並相對認列使用權(right-of-use)資產,即類似過去融資租賃會計處理方式,故於租賃開始日,帳上會認列使用權資產及租賃負債,

借:使用權資產

貸:租賃負債

後續於租約期間內,每月除支付租金外,還要採用利息法,按折現率認列利息費用(歸屬營業外支出的財務成本),

借:租賃負債

貸:租金支出

借:利息費用

貸:租賃負債

並認列使用權資產之折舊費用(歸屬於營業費用),

借:折舊費用

貸:累計折舊

在租賃初期租賃負債金額較大,故按照利息法計算之利息費用在租賃期間內會呈現前高後低,而折舊費用因係採直線法計算,在租賃期間為平均發生。

在Acumatica ERP中的的應用

我司為了跟上IFRS的腳步,對Acumatica系統的固定資產模組做了客製,增加了對使用權資產和租賃負債的攤銷和認列,使得企業在承租固定資產時,可以簡單、快速地在系統中完成攤銷和認列,並可實時追蹤相關費用和餘額。

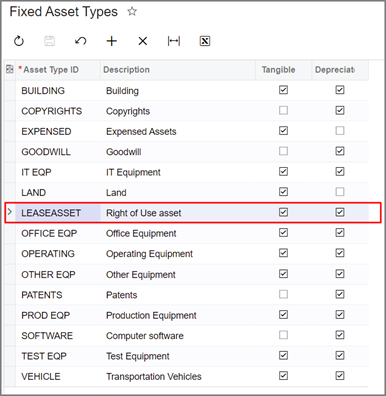

1. 新增固定資產類型-使用權資產。

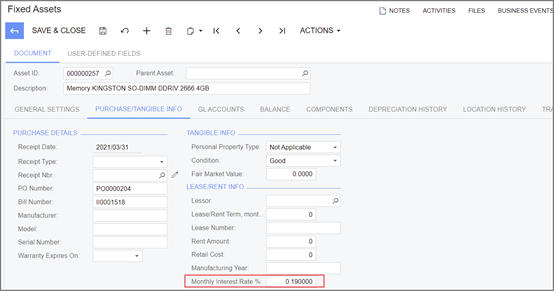

2. 對現有的Fixed Asset模組增加了利率欄位,以用於之後的自動計算利息認列。

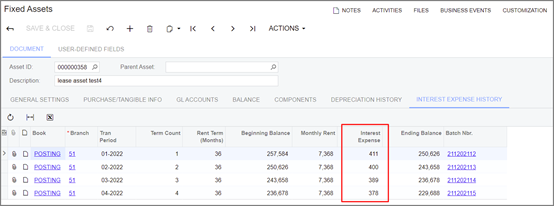

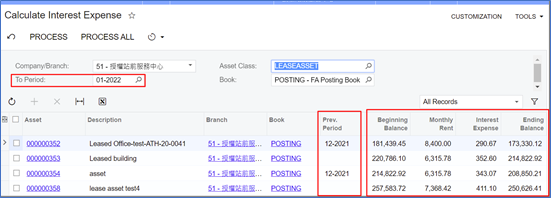

3. 在Fixed Asset 模組中新增了對利息費用的認列,只要在上一步正確填入資產的相關基本信息,在該步驟即可自動完成認列和相關會計分錄的過帳。

4. 採用利息法認列的利息費用,隨著時間的推移,在認列期間金額遞減,而租金、利息費用以及租賃負債的餘額都能及時地被反應到對應固定資產中,以利追蹤。